Vad är mitt bolag värt?

Att veta vad som skapar värde för ett företags aktieägare är viktigt både för företagsledare såväl som aktieägare. Företagets värde och dess framgång på marknaden korrelerar och ju bättre det går för ditt företag desto mer är det antagligen värt. Nedan har vi ställt samman en kassaflödesmodell för att du enkelt skall kunna veta vad ditt bolag är värt.

En företagsvärdering är en komplex process där olika metoder och angreppssätt kombineras för att försöka att fastställa ett teoretiskt värde på företaget. Det finns tre vedertagna metoder som kombineras och används vid beräkningen av ett företags värde:

Fundamental analys

- Baserar sig på framtida diskonterade kassaflöden

- Bygger på antaganden om verksamhetens framtid samt prognoser om dess tillväxt och lönsamhet

- Indikerar basvärdet på mellan- till lång sikt

- Baserat på jämförbara noterade företags multipelvärdering

- Indikerar den implicita värderingen baserat på jämförbara noterade företag

- Baseras på relevanta transaktionsmultiplar inom sektorn

- Indikerar värdet för en strategisk köpare

- Begränsad användning eftersom informationen är begränsad

Marknadsvärdesanalys

Analys av affärer gjorda inom sektorn

En företagsvärderare kombinerar dessa tre metoder för att försöka bedöma ett företags värde. Detta görs med finansiella modeller samt tillgång till olika databaser som är anpassade för ändamålet. Nedan följer först vårt ifyllda exempel, sen följer en kort beskrivning hur du skall göra, och därefter finns en kort modell som du själv kan fylla i.

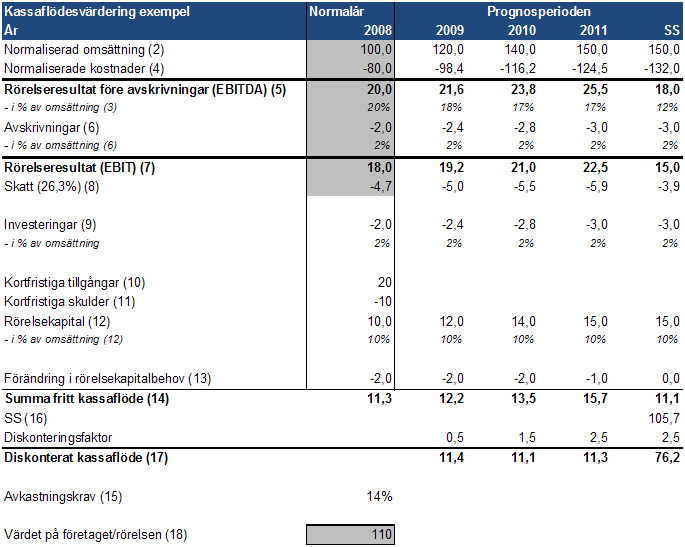

Vårt exempel i en bolagsvärdering

Instruktioner för att värdera bolag

- Börja med att fylla i alla gråmarkerade värden för 2008. Har du brutit räkenskapsår, använd 2008/09. Dessa skall tjäna som ett normalår för kommande antaganden så rensa bort onormala intäkter, t.ex. om du sålt en fastighet under året och driver en tandläkarmottagning. Likadant gör du om du har onormalt höga kostnader. Är du osäker, ta medelvärdet för de senaste tre åren.

- Utgå från 2008 års omsättning och gör en så rimlig prognos som möjligt för de kommande tre åren. Tro inte att omsättningen kommer att öka med 200% varje år, försök vara rimlig. I kolumnen SS (steady state) sätter du in samma värde som för 2011.

- Prognosticera ditt företags lönsamhet innan avskrivningar (EBITDA) för de kommande tre åren. Om du inte har tagit ut marknadsmässig lön tidigare, bör du försöka återspegla lönsamheten som om du hade tagit ut lön. Bedöm även en rimlig lönsamhetsnivå för SS. Lönsamheten i SS bör inte överstiga 15%, vilket inte är en hållbar lönsamhetsnivå in i evigheten. Troligen ligger värdet mellan 0 och 15% beroende på vilken bransch du verkar i.

- Kostnaderna för prognosperioden får du genom att multiplicera omsättningen med (1-(bedömd lönsamhet före avskrivningar)). I vårt exempel: 1 – 0,2 = 0,8 * 100 = 80

- Räkna fram rörelseresultat före avskrivningar för hela prognosperioden. Omsättning minus kostnader.

- Dividera avskrivningarna för 2008 med omsättningen. I vårt exempel blir kvoten 2%. Multiplicera därefter dessa 2% med omsättningen för respektive år i prognosperioden för att räkna ut avskrivningarna för varje år.

- Räkna fram rörelseresultatet för prognosperioden.

- Multiplicera skattesatsen 26,3% med rörelseresultatet för prognosperioden.

- a) Skriv in investeringar under 2008 eller medelvärdet för de tre senaste åren. Definitionen för investeringar är de pengar som är investerade i företagets tillgångar i syfte att öka omsättningen. Samma investeringsbelopp ökar företagets tillgångar för året minus avskrivningar. För större företag återfinns denna summa i kassaflödesanalysen, annars jämför du ökningen mellan de materiella tillgångarna mellan två år. Observera att det skall motsvara ett normalår, investeringar krävs normalt för att företag skall kunna fortsätta att verka på sikt.

b) Dividera detta belopp med omsättningen, för att få fram relationen mellan försäljning och investeringar, för att på så sätt kunna räkna fram investeringar under prognosperioden dvs. i vårt fall 2% multiplicerat med omsättningen. - Skriv in summan av företagets kortfristiga tillgångar för 2008, dvs t.ex. summan av kundfordringar och varulagret. Sådana poster som snabbt kan förvandlas in till rena pengar. Rensa för onormala förhållanden.

- Skriv in företagets kortfristiga skulder för 2008, dvs leverantörsskulder och andra icke räntebärande skulder. Rensa för onormala poster så att 2008 blir ett ”normalt” år.

- Räkna ut företagets rörelsekapital genom att subtrahera kortfristiga tillgångar med kortfristiga skulder. Därefter dividerar du rörelsekapitalet med omsättningen för 2008 för att få fram en procentsats. Denna procentsats använder du sen för prognosperioden där du, som i vårt exempel, multiplicerar 10% med omsättningen för att få fram kapitalbindningen. Denna kan vara positiv respektive negativ beroende på hur din verksamhet finansieras. (Negativ, leverantörerna finansierar din verksamhet och vice versa.)

- Räkna fram skillnaden för rörelsekapitalbindningen mellan 2009 och 2008, 2010 och 2009, 2011 och 2010. I SS sätter du värdet till 0. Om en verksamhet växer binder den normalt sätt mer rörelsekapital varje år.

- För att räkna ut det fria kassaflödet summera följande poster för respektive år: EBITDA – skatt – investeringar – förändring i rörelskapitalbehov. I vårt fall för 2008: 20 – 5 – 2 – 2 = 11

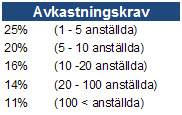

- Bestäm företagets avkastningskrav utifrån vår tabell, i vårt exempel använder vi oss av 14%.

- Besämt evighetsvärdet i SS genom att dividera det framräknade fria kassaflödet med avkastningskravet som bestämdes i (15) minus 3,5%. Dvs i vårt exempel: =(11) / (14% – 3,5%) = 106

- Diskontera det fria kassaflödet för samtliga år (förutom SS) inom prognosperioden med (1 + avkastningskravet i (15)) upphöjt till diskonteringsfaktorn för respektive år. Dvs. för 2009: =(12)/(1+0,14)^0,5= 11,4. För SS gör du samma sak, fast istället för det fria kassaflödet för år SS så tar du det framräknade värdet i (16), dvs: (105,7)/(1+0,14)^2,5 = 76,2

- Summera de diskonterade kassaflödena som du fick fram i (17). I vårt fall: =11,4 + 11,1 + 11,3 + 76,2 = 110. Denna summa är vad din skuldfria rörelse är värd. I exemplet värderas vårt företag till 5 gånger EBITDA och 1,1 gånger försäljningen, vilket kan ses som rimligt.

Värdet på detta skuldria företag är alltså 110. Om företaget haft en stor kassa, så skulle en köpare behöva betala 110 + kassan för företaget, om inte ägaren väljer att dela ut kassan till sig själv innan affären.

Avkastningskrav

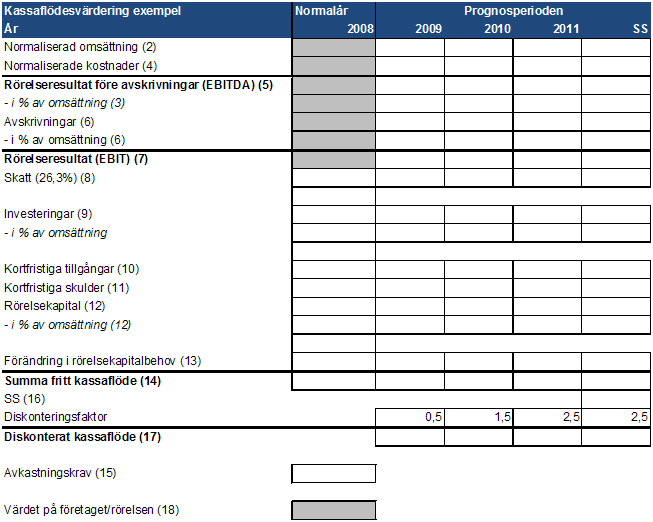

Mall för en bolagsvärdering

Ladda hem samma bolagsvärderingsmodell

Läs mer om att värdera företag här

Var det här svaret till hjälp?

Relaterade frågor

Företagsvärdering

Vet du vad ditt företag är värt? Eller har du behov av att kontrollera värdet på ett annat företag? Vi hjälper dig!

Köp Företagsvärdering