Gör säkrare affärer med UC företagsupplysningar

Kreditupplysningar på företag gör du med UCs företagsupplysning, som kontrollerar kundens kreditvärdighet och sannolikheten för att du ska kunna få betalt. En företagsupplysning är en kreditupplysning på ett företag och ett bra underlag för att välja rätt kunder.

Kompletta företagsupplysningar

Tillgång till kreditupplysningar på samtliga företag i Sverige med all den information du behöver.

Kompletta företagsupplysningar

Tillgång till kreditupplysningar på samtliga företag i Sverige med all den information du behöver.

Marknadens bästa riskmodell

Ger dig den mest träffsäkra kreditupplysningen och skyddar dig därmed mot dyra kreditförluster.

Marknadens bästa riskmodell

Ger dig den mest träffsäkra kreditupplysningen och skyddar dig därmed mot dyra kreditförluster.

Vad innehåller en kreditupplysning från UC?

Vi erbjuder kreditupplysningar i olika omfattning på informationen beroende på ditt behov. Nedan ser du en del av vårt utbud.

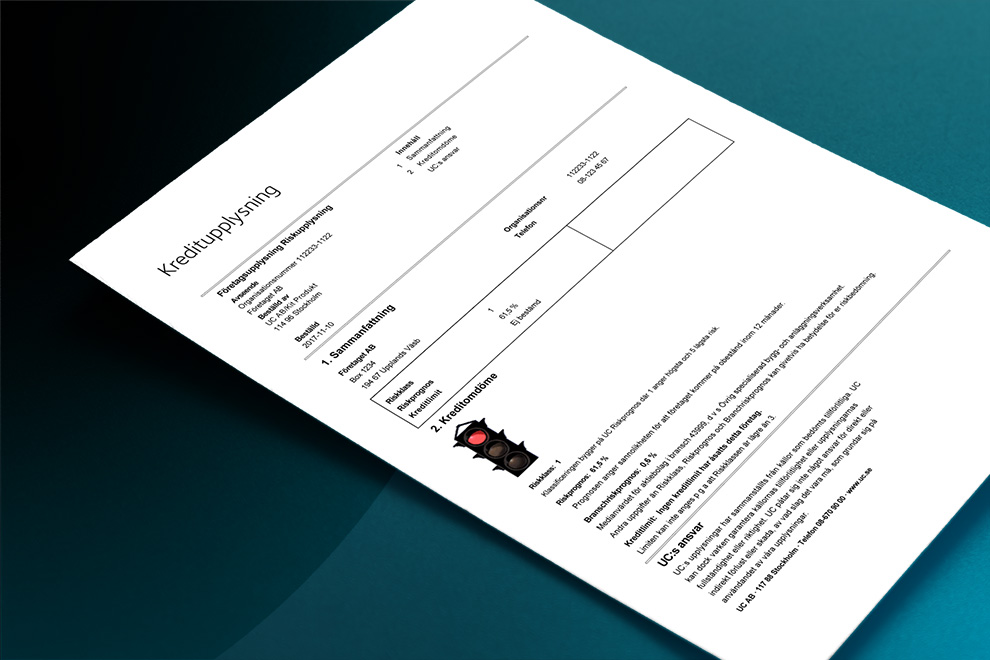

Kreditomdöme

Eftersom kunder finns i alla branscher och storlekar finns våra upplysningar med olika omfattningar på informationen. I de flesta varianter av våra upplysningar ingår:

- Trafikljuset. Grönt, gult eller rött – trafikljuset i företagsupplysningen ger dig en snabb och tydlig indikation om du bör säga ja eller inte till kunden.

- Riskklass och riskprognos. Riskklass och riskprognos beräknar risken för att ett företag hamnar i ekonomiska svårigheter inom de kommande 12 månaderna. Riskklassen hjälper dig att avgöra om prognosen är hög eller låg. Vi baserar beräkningen på information som bland annat bokslut, styrelse/delägare, betalningsanmärkningar, storlek och ålder.

Uppgifter om styrelse i en kreditupplysning

- Namn på styrelseledamöter: Alla personer som sitter i styrelsen, inklusive ordförande.

Personnummer eller födelsedata: För identifiering (ofta endast födelseår av integritetsskäl). - Roller och befattningar: T.ex. styrelseordförande, ledamot, suppleant, VD.

- Historik: Om personen har suttit i andra styrelser, vilket kan ge indikation på erfarenhet eller risk.

- Eventuella kopplingar till betalningsanmärkningar eller konkurser: Om en styrelseledamot har varit involverad i företag med ekonomiska problem.

- Ägarandelar: Om styrelseledamöter även är ägare eller har betydande aktieinnehav.

Bokslut

- Omsättning – Totala intäkter under räkenskapsåret.

- Resultat efter finansnetto – Vinst eller förlust efter finansiella poster.

- Årets resultat – Slutresultatet efter skatt.

- Eget kapital – Hur mycket ägarna har satsat plus ackumulerade vinster.

- Balansomslutning – Företagets totala tillgångar.

- Antal anställda – Om det är relevant för storlek och riskbedömning.

Nyckeltal

- Soliditet – Andel eget kapital av totala tillgångar (mått på långsiktig stabilitet).

- Likviditet – Företagets kortsiktiga betalningsförmåga.

- Vinstmarginal – Hur stor del av omsättningen som blir vinst.

- Avkastning på eget kapital (ROE) – Hur effektivt kapitalet används.

- Skuldsättningsgrad – Förhållandet mellan skulder och eget kapital.

Betalningsanmärkning

- Typ av anmärkning - Exempel: obetald skatt, leverantörsfaktura, moms, eller annan skuld som gått till Kronofogden.

- Datum för registrering - När anmärkningen uppstod hos Kronofogden.

- Belopp - Storleken på skulden som ledde till anmärkningen.

- Status - Om skulden är betald eller fortfarande aktiv.

- Antal anmärkningar - Totalt antal registrerade anmärkningar.

- Eventuella relaterade åtgärder - T.ex. utmätning, konkursansökan eller företagsrekonstruktion.

Vanliga frågor om Kreditupplysning

En kreditupplysning är en översikt och ekonomisk information om en person eller ett företag som används för att bedöma kreditvärdighet. Syftet är att hjälpa långivare, hyresvärdar eller företag att fatta beslut om kredit, lån eller avtal.

En kreditupplysning på ett företag är en ekonomisk sammanställning som används för att bedöma företagets kreditvärdighet och förmåga till betalning. Syftet är minska risken vid affärer, som till exempel innan kreditgivning, avtal, leverans av varor eller tjänster.

En kreditupplysning visar ekonomisk information av olika slag beroende på om det är en privatperson eller ett företag, men syftet är alltid att bedöma kreditvärdighet. Detta kan man se (detta exakta innehållet kan variera mellan olika tjänster):

För företag

- Grundläggande data: organisationsnummer, adress, datum för registering samt bransch

- Nyckeltal: ekonomiska nyckeltal så som omsättning, resultat, eget kapital och skuldsättning

- Betalningshistorik: möjliga betalningsnmärkningar, ärenden hos inkasso, konkurser

- Ägare och styrelse: Ägarförhållanden och vilka som sitter i styrelsen

För privatpersoner

- Betalningsanmärkningar: exempelvis obetalda skulder hos Kronofogden

- Uppgifter om inkomst (deklarerad inkomst)

- Uppgifter om identitet: personnummer, namn, adress

- Riskprognos: Poäng eller liknande som visar på betalningsförmåga och dess sannolikhet

En kreditupplysning (eller kreditförfrågan) syns i registret under 12 månader från det datum upplysningen registrerades – oavsett om det gäller en privatperson eller ett företag. Under denna period samlas alla kreditupplysningar, och antalet förfrågningar som kan påverka kreditvärdigheten – särskilt om det är flertalet inom kort tid.

Observera att även andra delar i kreditupplysningen har olika lagringstider, betalningsanmärkningar syns i tre år från registrering av anmärkning hos Kronofogden.

UC registrerar varje kreditupplysning i sitt eget system. Andra leverantörer på marknaden visar inte sina förfrågningar i UCs system vilket kan innebära en icke fullständig kreditupplysning. Använd UC när du behöver den mest erkända och omfattande svenska kreditupplysningen – till exempel banker och större avtal kräver ofta denna. Här är några ytterligare anledningar att välja UC:

- Mest detaljerad svensk data, standard hos banker

- Bevakning och riskanalys som är standardiserad i svensk affärsvärld

- Om du behöver maximal trovärdighet inför banker eller större leverantörer.

%20--%3e%3csvg%20version='1.1'%20id='Lager_2_1_'%20xmlns='http://www.w3.org/2000/svg'%20xmlns:xlink='http://www.w3.org/1999/xlink'%20x='0px'%20y='0px'%20viewBox='0%200%20290%20122'%20style='enable-background:new%200%200%20290%20122;'%20xml:space='preserve'%3e%3cstyle%20type='text/css'%3e%20.st0{fill:%23FFFFFF;}%20%3c/style%3e%3cg%3e%3cg%3e%3cg%3e%3cpath%20class='st0'%20d='M86.78,16.82c-18.95-18.95-49.68-18.96-68.65,0C-0.82,35.77-0.82,66.51,18.14,85.46%20c9.46,9.46,21.87,14.2,34.28,14.21v20.14l34.07-34.07c0.09-0.09,0.19-0.19,0.29-0.28C105.74,66.5,105.73,35.77,86.78,16.82z%20M73.64,75.22c-11.99,10.59-30.37,10.59-42.37,0c-14-12.36-14.5-33.76-1.49-46.76c12.53-12.53,32.84-12.53,45.36,0%20C88.14,41.46,87.64,62.85,73.64,75.22z'/%3e%3cpath%20class='st0'%20d='M40.6,40.16c-5.66,6.1-5.66,15.83-0.01,21.94c6.26,6.77,16.83,6.92,23.29,0.46c6.31-6.31,6.31-16.54,0-22.84%20C57.42,33.25,46.87,33.4,40.6,40.16z'/%3e%3c/g%3e%3c/g%3e%3cg%3e%3cg%3e%3cg%3e%3cpath%20class='st0'%20d='M127.57,19.77c-4.88,0-8.85,3.97-8.85,8.85v35.35c0,21.79,16.25,36.44,40.42,36.44%20c24.27,0,40.58-14.64,40.58-36.44V28.62c0-4.88-3.97-8.85-8.85-8.85h-0.16c-4.88,0-8.85,3.97-8.85,8.85v33.61%20c0,13.47-8.07,20.89-22.72,20.89c-14.66,0-22.73-7.42-22.73-20.89V28.62C136.41,23.74,132.45,19.77,127.57,19.77z'/%3e%3cpath%20class='st0'%20d='M276.24,19.77h-32.49c-21.89,0-36.61,16.17-36.61,40.24c0,24.16,14.71,40.4,36.61,40.4h32.49%20c4.85,0,8.8-3.95,8.8-8.8v-0.16c0-4.85-3.95-8.8-8.8-8.8H245.5c-13.53,0-20.98-8.04-20.98-22.63s7.45-22.63,20.98-22.63h30.74%20c4.85,0,8.8-3.95,8.8-8.8S281.09,19.77,276.24,19.77z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)